Dům a zahrada března 18, 2026

Koupě nemovitosti v insolvenci: Co musíte vědět a prověřit

Koupě nemovitosti v insolvenci není běžný nákup bytu nebo domu. Nejde o to, že prodává někdo, kdo chce peníze, ale o to, že někdo nemá co platit a soud rozhoduje, jak z toho ven. Cena je často o 10 až 30 % nižší než tržní hodnota. To zní lákavě. Ale za tímto slevovým závěsem se skrývá celá řada právních, finančních a praktických pastí. Pokud na to nejste připraveni, může vám ta sleva stát víc než původní cena.

Co je vlastně insolvence a kdo rozhoduje?

Insolvence není jen špatná kredity. Je to právní proces, který začne, když někdo nemůže splácet své dluhy. Soud jmenuje insolvenčního správce osobu nebo firmu, která má za úkol spravovat majetek dlužníka a zajišťovat vyrovnání s věřiteli. Ten už neřídí dlužník - on řídí správce. A on je ten, kdo rozhoduje, kdy, jak a za kolik se nemovitost prodá.

Ne každá nemovitost se vůbec prodá. Pokud je dlužník bydlí v domě, který je jeho hlavním bydlením, a má tam malé děti nebo je zdravotně postižený, soud ho může chránit. Takzvané chráněné obydlí nemovitost, která slouží jako hlavní bydlení dlužníka a jeho rodiny, která se nemůže prodat bez zvláštního soudního rozhodnutí se obvykle nevystavuje dražbě. Pokud ale nemovitost slouží jako investice - například byt, který se pronajímá, nebo dům, který je neobydlený - je větší šance, že se prodá.

Zajištěná nemovitost - klíčový rozdíl

Tady je to, co většina lidí přehlíží: zajištěná nemovitost nemovitost, na kterou má věřitel zástavní právo, například banka, která poskytla hypotéku. Pokud je nemovitost zatížená zástavním právem, rozhoduje o prodeji ne správce, ale ten, kdo má zajištěné právo - obvykle banka.

Banka nemusí vůbec chtít prodávat. Pokud má jiný způsob, jak si vystřídat dluh - třeba přímou úhradu od třetí osoby - nemusí přistoupit k dražbě. A pokud banka nevydá pokyn k prodeji, správce nemůže nic dělat. Nemovitost zůstane v majetku dlužníka, i když je v insolvenci. To znamená, že můžete mít všechno připravené - peníze, smlouvu, schválení - a přesto se nic nestane.

Naopak, pokud banka rozhodne prodej, správce musí následovat její pokyny. To znamená, že věřitel může stanovit minimální cenu, podmínky prodeje, dokonce i to, kdo může kupovat. Některé banky například nechají prodávat jen přes své vlastní realitní kanceláře. To vám může ztížit vyjednávání.

Čtyři způsoby prodeje - a který je pro vás ten nejlepší?

Insolvenční zákon stanovuje čtyři způsoby, jak nemovitost v insolvenci prodat. Každý má své výhody a rizika.

- Veřejná dražba - nejčastější metoda. Nabídky podávají všichni, kdo se zúčastní. Vítězí ta nejvyšší. Ale je tu jedna věc: musíte zaplatit aukční jistotu peněžní zálohu, kterou musíte předem uložit, aby jste mohli v dražbě účastnit. Ta je obvykle 10 % z odhadované ceny. Pokud vyhrajete, zůstane vám. Pokud ne, vrátí se vám. Ale pokud necháte peníze na účtu a záloha vás překvapí, můžete být mimo.

- Prodej u soudu podle občanského soudního řádu - zde se nejedná o dražbu, ale o přímé vyjednávání. Správce může přijmout nabídku, která je vhodná, i když není nejvyšší. Ale potřebuje schválení věřitelského výboru nebo soudu. Tento způsob je pomalejší, ale může být výhodný, pokud máte dobrý vztah se správcem.

- Dražba u exekutora - to je vlastně exekuce, která probíhá mimo insolvenční řízení. Obvykle se používá, když věřitel nečeká na celý proces insolvence, ale chce rychle peníze. Cena je často ještě nižší, ale rizika jsou vyšší - můžete koupit nemovitost, která má další závazky, které nejsou v insolvenci zahrnuty.

- Přímý prodej - správce vyhlásí výzvu k nabídkám, zkontroluje je a vybere tu nejvýhodnější. To může být nejvýhodnější pro kupce, protože nejsou dražební hry. Ale zároveň je to nejméně průhledné. Nemáte jistotu, že se podívali na všechny nabídky. A správce může zvolit tu, která je pro něj nejúčinnější, ne nutně nejvyšší.

Pro většinu lidí je přímý prodej nejlepší volbou - pokud máte čas, informace a důvěru ve správce. Dražba je rychlejší, ale náročnější na přípravu a finanční zálohy.

Kdo vlastně podepisuje smlouvu?

Nikdy nebudete podepisovat smlouvu s dlužníkem. Nikdy. Dlužník už nemá právo rozhodovat o své nemovitosti. Všechny smlouvy podepisuje insolvenční správce osoba jmenovaná soudem, která má plnou právní moc k prodeji nemovitosti v rámci insolvenčního řízení. A on může použít realitního makléře. Ten ale nemusí být váš makléř - je jeho makléř. A on může mít jiné zájmy.

Co se stane, když se smlouva podepíše? Peníze jdou přímo na účet insolvenčního správce. Nikdy nejsou přes banku, nebo třetí stranu. To je výhoda - neexistuje riziko, že by peníze zmizely. Ale je to i riziko - pokud správce zaváhá, nebo pokud soud odmítne schválení, nemáte žádnou záruku. Vaše peníze jsou na jeho účtu, a pokud se nic nestane, zůstanou tam.

Co vás může čekat po koupi?

Koupíte nemovitost - a potom?

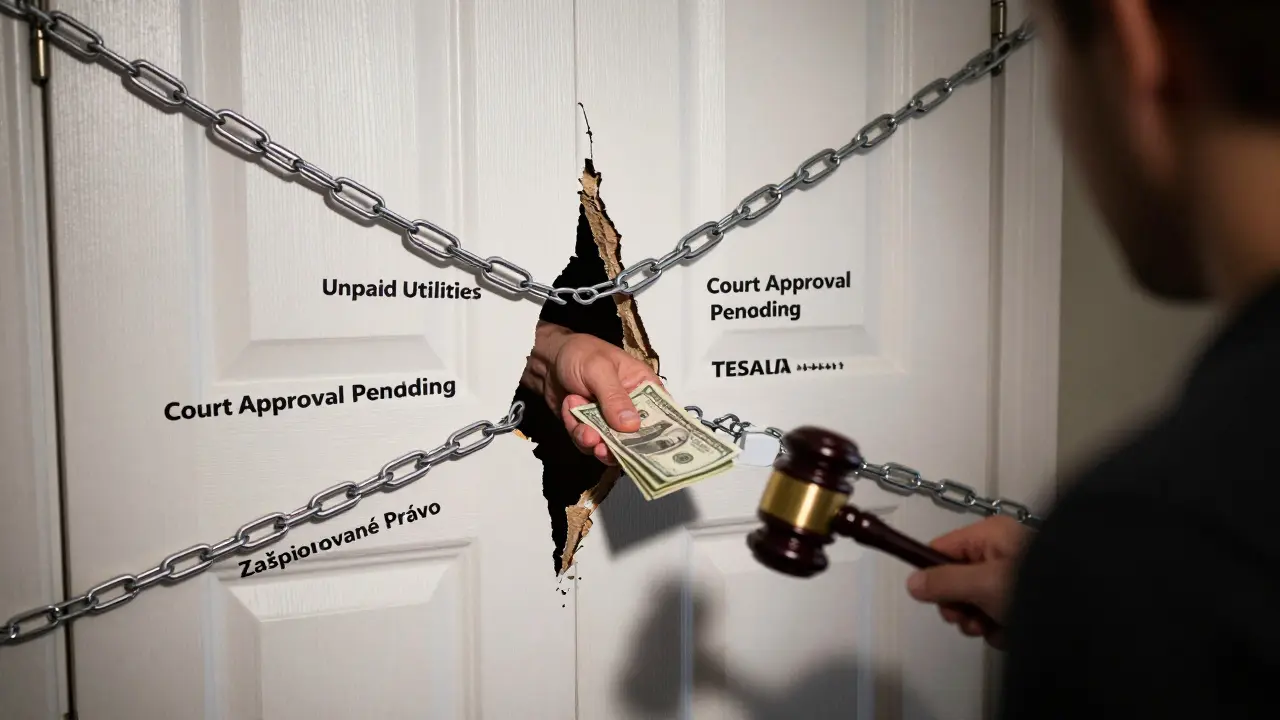

- Obývá ji někdo - dlužník nebo jeho rodina může odmítnout odejít. Soud může udělit do tří měsíců času na vystěhování, ale to neznamená, že odejdou. V některých případech je třeba podat žalobu na vystěhování - a to trvá měsíce.

- Stav nemovitosti - fotky na internetu nejsou realita. Některé nemovitosti jsou opuštěné, poškozené, nebo mají základní potíže s vodou, elektřinou nebo střechou. Nemůžete si ji prohlédnout předem. Neexistuje žádná právní možnost reklamovat vady.

- Závazky - pokud někdo před vámi nesplácel poplatky za byt, vodné, nebo komunální poplatky, tyto dluhy mohou být stále na nemovitosti. Soud je má smazat, ale někdy to trvá měsíce. A dokud nejsou smazány, můžete být nuceni je platit.

- Schválení soudu - i když jste podepsali smlouvu, dokud soud nevydá rozhodnutí o převodu vlastnictví, nemáte žádnou právní ochranu. A soudy mají zpoždění. Někdy to trvá i 6 měsíců.

Co musíte prověřit před koupením?

Než se rozhodnete, udělejte toto:

- Zjistěte, zda je nemovitost zajištěná - požádejte správce o výpis z rejstříku zástavních práv. Pokud je zajištěná, zjistěte, zda banka chce prodej.

- Požádejte o výpis z insolvenčního rejstříku - zjistěte, zda je nemovitost v soupisu majetkové podstaty. Pokud tam není, nemůže být prodej legální.

- Zkontrolujte stav nemovitosti - pokud je možné, zjistěte, zda je obývaná. Pokud ano, zjistěte, zda je to chráněné obydlí.

- Požádejte o písemný výkaz o všech poplatcích - vodné, elektřina, bytové fondy, stavební úpravy. Pokud je něco nezaplaceno, zjistěte, zda bude smazáno před převodem.

- Zjistěte, jaký způsob prodeje se používá - dražba, přímý prodej, nebo exekuce? Každý má jiná pravidla a rizika.

- Požádejte o výpis o všech návrhách na prodej - pokud je to přímý prodej, můžete požádat o výpis všech nabídek, které správce přijal. To vám dá představu, jaká je reálná cena.

Kdo by měl koupit nemovitost v insolvenci?

Není to pro každého. Je to pro ty, kdo:

- Mají dostatek peněz na zálohu a na případné opravy

- Mají čas čekat - proces může trvat 6 až 12 měsíců

- Mají právní nebo realitní poradce, který to všechno rozumí

- Nejsou závislí na rychlém vstupu do nemovitosti

Není to pro ty, kdo chtějí rychle bydlet, nebo kdo nechtějí riskovat. Koupě v insolvenci není investice - je to projekt. A jako každý projekt, může být výhodný, ale i neúspěšný.

Co dělat, když se všechno zhroutí?

Nejhorší scénář: podepsali jste smlouvu, zaplatili jste zálohu, a pak soud odmítl schválení. Nebo banka změnila názor. Co teď?

Peníze by měly být vráceny. Ale ne vždy hned. A někdy se stane, že správce nechá peníze na účtu, protože má jiné dluhy. V takovém případě musíte podat žalobu. A to trvá. A stojí peníze.

Proto: nikdy neinvestujte víc, než co si můžete dovolit ztratit. A vždy si nechte poradit právníkem, který zná insolvenční řízení. Ne obecný advokát - ten, co to dělá každý den.

Můžu koupit nemovitost v insolvenci bez právní pomoci?

Technicky ano - nikdo vás nezadrží. Ale prakticky to není možné bez závažných rizik. Insolvenční řízení má složité právní postupy, které se liší podle typu nemovitosti, zajištění a zákona. Bez poradce můžete ztratit zálohu, koupit nemovitost s nevyřešenými dluhy nebo se dostat do procesu, který trvá více než rok. Právní pomoc není luxus - je nutnost.

Je možné koupit nemovitost v insolvenci s hypotékou?

Ano, ale ne přímo. Pokud je nemovitost zatížená hypotékou, musí být nejprve prodána zajištěným věřitelem (např. bankou), který má prioritu. Vy pak můžete koupit nemovitost, ale musíte splnit podmínky věřitele - například převzít existující hypotéku nebo splatit celou částku. Neexistuje možnost, že byste získali nemovitost bez vyřešení původního dluhu.

Můžu si prohlédnout nemovitost před koupením?

Nemusíte. Většina nemovitostí v insolvenci se prodává bez možnosti prohlížení. Správce nemá povinnost vás dovnitř pustit. Některé realitní kanceláře to umožňují, ale to je výjimka, ne pravidlo. Pokud chcete vědět, jaký je stav, musíte se spoléhat na fotky, popisy a soudní výkazy - což není spolehlivé.

Kdo platí poplatky za převod vlastnictví?

Kupující. Všechny poplatky za převod vlastnictví, notářské poplatky, daň z příjmů z prodeje, registraci v katastru - to vše platí kupující. Prodávající (insolvenční správce) nemá žádné náklady. To je jedna z výhod pro správce - a jedna z nečekaných nákladů pro vás.

Co se stane, když dlužník zemře během insolvence?

Insolvenční řízení pokračuje. Nemovitost se stále prodává, ale místo dlužníka se rozhoduje o ní jeho dědicové nebo dědictví. Správce pokračuje v řízení. Pokud jste již podepsali smlouvu, nemusí se nic změnit - pokud soud schválí převod. Ale pokud je řízení ještě v průběhu, může dojít k zpoždění.

Insolvenční koupě nemovitosti je jako hra s pravidly, která nejsou napsaná všem. Někdo ji hraje s výhodou - správce, banka, právník. Vy jako kupující máte jen jednu výhodu: cenu. A pokud nebudete opatrní, ta cena vás stojí víc než tržní hodnota.