Dům a zahrada února 20, 2026

Daň z pronájmu nemovitosti v roce 2026: Jak správně zdanit nájemný příjem

Pokud vlastníte byt nebo dům a pronajímáte ho, musíte za něj zaplatit daň. Nejde o volbu. Je to povinnost, kterou si mnozí lidé příliš neuvědomují - a to může stát drobné příjmy o tisíce korun. V roce 2026 se pravidla nezměnily radikálně, ale malé detaily mohou mít velký vliv na to, kolik vám zůstane po daních.

Co se vlastně zdaní?

Nezdaní se celý nájemný příjem. Zdaní se jen čistý příjem - tedy to, co vám zůstane po odpočítání výdajů. Ale tady začíná většina chyb. Mnoho lidí si myslí, že stačí napsat do přiznání, kolik si přijalo za nájem, a to je vše. To ale není pravda.

Daňový příjem z pronájmu je to, co skutečně dostanete. Pokud máte v smlouvě uvedeno, že nájemník platí 12 000 Kč za byt a 2 000 Kč za energie, a vy tyto 2 000 Kč jen shromažďujete, pak celých 14 000 Kč je příjem. Pokud ale energie vyúčtováváte podle skutečné spotřeby, pak se do příjmu započítává jen nájemné - tedy 12 000 Kč.

Je to důležité. Pokud necháte v smlouvě nejasné, že zálohy na energie jsou součástí nájmu, finanční úřad je začne počítat jako příjem. A to znamená vyšší daň.

Dvě možnosti, jak snížit daňový základ

Máte dvě cesty, jak odpočítat náklady. První je jednodušší, druhá je přesnější - ale vyžaduje více práce.

První možnost: paušální výdaje - 30 % z celkového příjmu. Toto je nejčastější volba. Není potřeba uchovávat účetní doklady, faktury, žádné výdaje. Stačí vědět, kolik jste přijali. Ale je tam limit: maximálně 600 000 Kč ročně. To znamená, že pokud máte příjem vyšší než 2 000 000 Kč ročně, už nemůžete použít paušál na celou částku. Nad tímto limitem musíte počítat skutečné výdaje.

Druhá možnost: skutečné výdaje - vše, co jste skutečně utratili. To zahrnuje opravy, údržbu, pojistky, úroky z úvěru, daň z nemovitosti, účetní služby, dokonce i náklady na výměnu kohoutků nebo výměnu výtopky. Ale musíte mít doklady. Faktury, platby, přijaté účtenky. Pokud vás úřad zkontroluje a nemáte nic, tak vám příjem doměří a výdaje neuzná.

Pro většinu pronajímatelů s jedním bytem je paušál ideální volba. Například: pokud jste za rok přijali 144 000 Kč (12 000 Kč měsíčně), můžete odpočítat 43 200 Kč (30 %). Zůstane vám daňový základ 100 800 Kč. To je jen 15 120 Kč daně (15 %). Pokud byste počítali skutečné výdaje a měli jen 30 000 Kč oprav a pojistek, bylo by to horší.

Úroky z úvěru - co se dá odpočítat?

Už několik let platí, že úroky z úvěru na nemovitost se odpočítávají jen do určité hranice. A ta se změnila v roce 2021.

Je-li nemovitost pořízena do konce roku 2020, můžete odpočítat až 300 000 Kč úroků ročně. To je hodně. Mnoho lidí si tak může snížit daňový základ téměř na nulu.

Je-li nemovitost pořízena od roku 2021 nebo později, limit klesl na 150 000 Kč ročně. To je polovina. Pokud máte hypotéku na 5 milionů Kč s úrokovou sazbou 6 %, platíte ročně 300 000 Kč úroků. Ale můžete odpočítat jen 150 000 Kč. Zbytek je zdaněný příjem.

Nezapomeňte: úroky se odpočítávají jen z úvěru použitého na pořízení, výstavbu nebo významnou opravu nemovitosti. Ne na auto, ne na dovolenou.

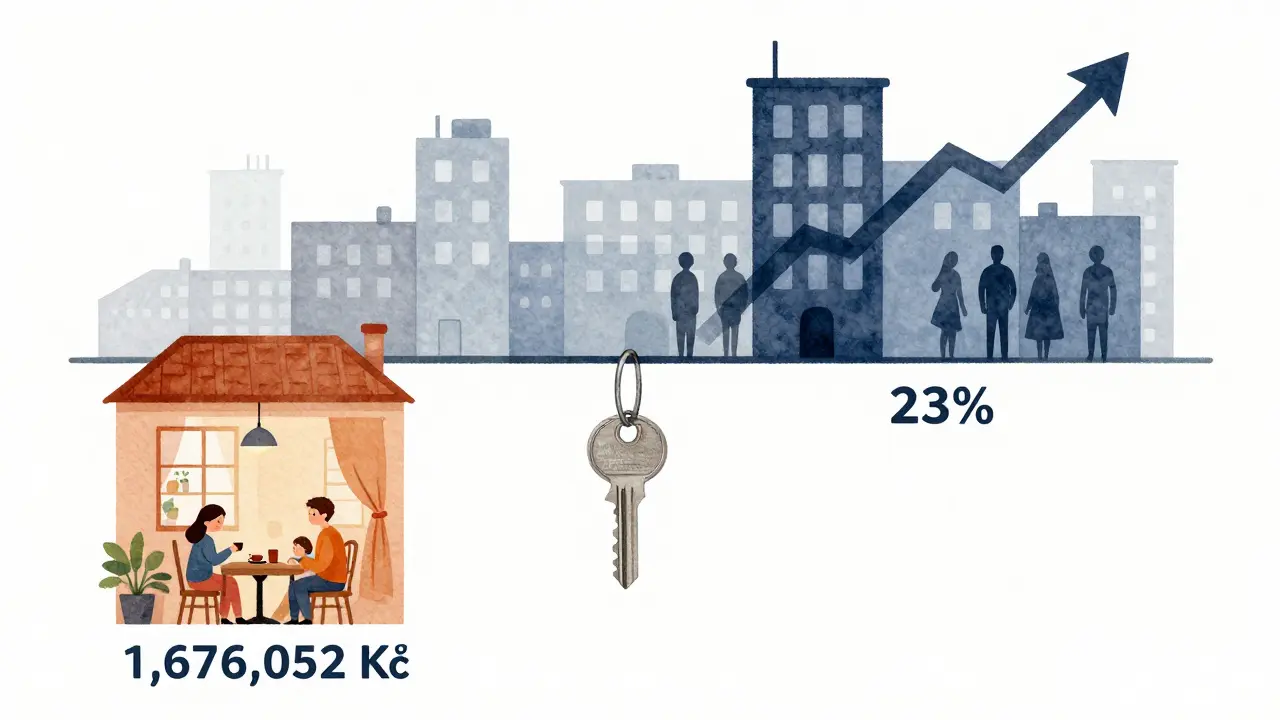

Daňový základ a sazby - jak to funguje?

V roce 2026 platí dvoustupňová sazba. To znamená, že ne všechny vaše příjmy se zdaní stejně.

První 1 676 052 Kč vašeho celkového daňového základu (včetně platu, nájmu, penzí, příjmů z kapitálových operací) se zdaní sazbou 15 %. Vše, co přesáhne tuto hranici, se zdaní sazbou 23 %.

Příklad: máte plat 800 000 Kč a nájemný příjem 1 000 000 Kč po odpočítání výdajů. Celkový základ je 1 800 000 Kč. Prvních 1 676 052 Kč se zdaní 15 % → 251 408 Kč daně. Zbytek 123 948 Kč se zdaní 23 % → 28 508 Kč daně. Celkem zaplatíte 279 916 Kč daně. To je výrazně více, než kdyby váš příjem z nájmu byl nižší.

Je důležité: nájemný příjem se vždy započítává do celkového základu. I když jste jenom pronajímatel, neplatič, nevýdělečný student - vaše nájemné se sčítá s ostatními příjmy. A to může vás vytlačit do vyšší sazby.

Slevy na dani - co můžete snížit?

Po výpočtu daně z příjmu můžete snížit výslednou částku o slevy. To je poslední možnost, jak ušetřit.

Základní sleva na poplatníka je 30 840 Kč ročně. Každý má nárok na ni. Pokud jste ženatý, můžete uplatnit slevu na manželku nebo manžela (30 840 Kč). Pokud máte děti, sleva je 15 960 Kč na první a druhé dítě, 20 760 Kč na třetí a další. Pokud platíte školkovné, můžete odpočítat až 15 000 Kč ročně.

Příklad: vaše daň z nájmu je 15 000 Kč. Máte dva děti a slevu na manželku. To je 30 840 + 15 960 + 15 960 = 62 760 Kč slevy. Vaše daň se sníží na nulu. A pokud byste měli ještě větší slevy, mohli byste získat daňovou refundaci - tedy peníze zpět od státu.

Daň z nemovitosti - to je něco jiného

Tady je velká záměna. Mnozí myslí, že daň z pronájmu a daň z nemovitosti jsou to samé. Nejsou.

Daň z nemovitosti je daň z vlastnictví. Platíte ji, ať už byt pronajímáte, bydlíte v něm, nebo je prázdný. Tato daň se počítá podle plochy, typu budovy, obce a místního koeficientu. V roce 2026 se nezvyšuje - inflační koeficient je 1,0. Zůstává stejná jako v roce 2025.

Daň z pronájmu je daň z příjmu. Platíte ji, když máte příjem z nájmu. To je jiná daň, jiný úřad, jiné pravidla. Obě daně platíte. A obě je potřeba přiznat.

Co se stane, když to nezaplátíte?

Finanční úřad má přístup k datům o nájmu. Přes bytové agentury, přes zápis v katastru, přes bankovní převody. Pokud jste nezapláceli daň, zjistí to.

Doměří příjem na základě tržních cen v dané lokalitě. Pokud máte byt v Brně na 10 000 Kč, ale nezaplátíte daň, úřad vám doměří 120 000 Kč příjmu za rok. A poté vám připíše daň 18 000 Kč (15 %) plus penále 20 % → 3 600 Kč. A úrok z prodlení - to je repo sazba ČNB plus 8 %, což v roce 2026 znamená kolem 10-12 % ročně. Za dva roky byste mohli zaplatit 5 000-8 000 Kč navíc.

Nejhorší je, že když vás úřad zkontroluje, a zjistí, že jste předtím několik let nezapláceli, tak vám připíše všechny tyto daně zpětně. To může být stovky tisíc korun.

Kdy a jak podat přiznání?

Přiznání k dani z příjmů za rok 2026 podáváte v roce 2027. Poslední den je 1. dubna 2027. Ale pokud jste vlastník nemovitosti a pronajímáte ji, můžete podat dříve - v lednu nebo v únoru. Většina lidí to dělá v březnu.

Přiznání podáváte přes Daňový přiznání online (eDavky). Stačí mít digitální identitu. Nemusíte chodit na úřad. Stačí vyplnit tři formuláře: příjmy, výdaje, slevy.

Nezapomeňte: pokud jste vlastník více nemovitostí, musíte uvést všechny. I ty, které jste prodali v roce 2026. Stav k 1. lednu 2026 je rozhodující.

Co je důležité si pamatovat?

- Nájemné a zálohy na energie musí být v smlouvě jasně rozdělené.

- Paušální výdaje 30 % jsou pro většinu lidí nejlepší volba - až do 2 milionů Kč příjmu.

- Úroky z úvěru se odpočítávají jen do 150 000 Kč (pro nemovitosti po 2021).

- Daň z pronájmu se sčítá s příjmy z práce - může vás vytlačit do 23 % sazby.

- Slevy na děti a manžela mohou snížit daň na nulu.

- Daň z nemovitosti a daň z nájmu jsou dvě různé daně - obě platíte.

- Nepodání přiznání = penále + úroky + zpětné daně.

Je to jednoduché. Nejde o to, kolik vyděláte. Jde o to, kolik vám zůstane. Správné zdanění vám může ušetřit tisíce korun. A vyhnout se nákladům, které vám mohou stát desítky tisíc.

Musím podat daňové přiznání, i když jsem nemovitost pronajímal jen půl roku?

Ano. Daň se počítá z celkového příjmu za rok, nezáleží na tom, kolik měsíců jste nemovitost pronajímali. Pokud jste přijali 60 000 Kč za 6 měsíců, musíte to přiznat. Paušální výdaje se počítají z celkového příjmu, ne z měsíčního příjmu.

Můžu uplatnit náklady na opravu koupelny, pokud jsem ji udělal sám?

Ne. Můžete odpočítat jen skutečné výdaje, které máte potvrzené fakturou. Pokud jste opravu dělal sám, nemůžete odpočítat svůj čas ani náklady na nářadí. Ale pokud jste koupil novou vanu za 20 000 Kč a máte fakturu, můžete to započítat jako výdaj.

Kdy se zdaní zálohy na energie jako příjem?

Zálohy se zdaní jako příjem, pokud je v smlouvě uvedeno jako součást nájmu a nevyúčtováváte je podle skutečné spotřeby. Pokud je v smlouvě jasně napsáno, že nájemník platí 10 000 Kč za byt a 2 000 Kč za energie, a vy je jen shromažďujete, celých 12 000 Kč je příjem. Pokud je v smlouvě uvedeno, že energie se vyúčtovávají podle měřičů, pak jen 10 000 Kč.

Můžu si vybrat paušál i v roce, kdy jsem nemovitost koupil?

Ano. Paušální výdaje můžete uplatnit i v roce, kdy jste nemovitost koupili. Nezáleží na tom, jak dlouho jste vlastníkem. Stačí, abyste měli příjem z pronájmu. Pokud jste byt koupili v březnu a začali ho pronajímat v dubnu, můžete uplatnit 30 % z příjmů od dubna do konce roku.

Co se stane, když nezaplátím daň z nemovitosti, ale zaplatím daň z nájmu?

Daň z nemovitosti a daň z nájmu jsou dvě samostatné povinnosti. Pokud nezaplatíte daň z nemovitosti, i když jste zaplatili daň z nájmu, budete mít dluh k úřadu. Může vás to stát penále, úrok a vyměření daně zpětně za posledních pět let. To může být tisíce korun navíc.